Il patent box italiano: una grande opportunità

Operativo l’istituto del Patent Box italiano. Esso rappresenta una enorme opportunità in termini di potenziale sgravio fiscale per un gran numero di società sia italiane che estere aventi una stabile organizzazione in Italia.

La finanziaria 2015 (DDL Stabilità 2015), approvata dal Parlamento italiano il 22 Dicembre 2014, ha introdotto un regime opzionale che garantisce una sostanziale esenzione dall’imposta sul reddito delle società (IRES, generalmente applicata al 27,5%) e dalla tassa locale (IRAP, generalmente applicata al 3,9% ) sul reddito derivante da immobilizzazioni immateriali (brevetti, know-how e altre proprietà intellettuali). L’esenzione sarà pari al 30% per il 2015, 40% per il 2016 e del 50% a partire dal 2017 in poi. Il decreto legge è stato firmato nella scorsa settimana e dalle prime indiscrezioni si possono già cogliere i principali aspetti applicativi.

Finalità

Con l’obiettivo di favorire lo sviluppo e la valorizzazione delle attività immateriali nel territorio italiano, ma anche con il fine di prevenire le pratiche di trasferimento della proprietà intellettuale (IP) all’estero, il Governo italiano ha introdotto per la prima volta il regime del “Patent Box”.

Durata

Il regime del Patent Box può essere applicato dal primo esercizio successivo a quello in corso al 31 dicembre 2014 (per le società che chiudono il bilancio al 31 dicembre 2014 il primo esercizio di applicabilità sarebbe quello che inizia il 1° gennaio 2015) ed è caratterizzato da una durata quinquennale, vale a dire che l’opzione di aderire a tale regime non può essere revocata per un periodo di cinque anni fiscali. L’opzione è rinnovabile alla scadenza.

Per accedere al Patent Box i contribuenti dovranno esercitare un’opzione. Questa opzione può essere esercitata elettronicamente (maggiori dettagli saranno forniti nel regolamento in arrivo) nei primi due esercizi, mentre negli anni successivi sarà esercitata nella relativa dichiarazione dei redditi.

Al riguardo i contribuenti devono prestare una particolare attenzione alle modalità ed ai termini di esercizio dell’opzione con riferimento ai primi due anni, in quanto nel caso l’opzione dovesse necessariamente essere esercitata nel corso di tali anni, con riferimento al 2015 (primo possibile anno di applicazione) l’opzione dovrebbe essere esercitata entro il 31 dicembre 2015.

Beneficiari

Il Patent Box può essere richiesto da entità che ricavano i redditi d’impresa soggetti ad imposta in Italia (sia contribuenti italiani che stranieri). Ne consegue che i contribuenti stranieri avranno accesso al beneficio solo se esercitano la loro attività in Italia attraverso una stabile organizzazione. Inoltre, i contribuenti stranieri devono risiedere in paesi nei quali sia in vigore un accordo bilaterale contro la doppia imposizione con l’Italia e con i quali lo scambio di informazioni fiscali avvenga in modo efficace.

Solo i contribuenti coinvolti in attività di ricerca e sviluppo (R&S) possono essere ammessi al regime del Patent Box. Tuttavia, è consentito che tali attività di ricerca e sviluppo siano esternalizzate anche a terzi (entità non correlate come università, enti di ricerca ecc.) o a entità correlate (infragruppo).

Reddito esentato

Il regime opzionale concede a società residenti in Italia e alle stabili organizzazioni italiane di società non residenti un’esenzione parziale sia dalle imposte sul reddito delle società (IRES) sia dall’imposta regionale (IRAP) sul reddito derivante dalla concessione in licenza o dallo sfruttamento diretto di beni immateriali.

L’opzione concede un’esenzione del 50% dei redditi attribuibili all’intellectual properties (“IP”) e si applica a partire dal primo esercizio successivo a quello in corso al 31 dicembre 2014; tuttavia, per gli esercizi 2015 e 2016 l’esenzione è limitata rispettivamente al 30% e al 40%. L’esenzione del 50% si applica a partire dal 2017 in poi.

Di conseguenza, in caso di applicazione dell’agevolazione in oggetto, a regime l’aliquota fiscale effettiva applicata ai redditi derivanti da immobilizzazioni immateriali sarà ridotta al 15,7% (rispetto all’aliquota base del 31,4%).

Reddito ammissibile: il “Nexus Approach” dell’Ocse

Il regime del Patent Box italiano si basa sullo schema del “Nexus Approach”, come discusso dall’Organizzazione per la cooperazione e lo sviluppo economico (OCSE), nel suo interim report del 16 settembre 2014 (Azione 5 B.E.P.S. – “Countering Harmful Tax Practices More Effectively, Taking into Account Transparency and Substance” – Capitolo 4).

Sulla base di tale approccio, il regime italiano determina il reddito ammissibile (sul quale viene poi applicata l’esenzione del 50%) proporzionalmente alle attività di ricerca e sviluppo effettivamente svolte dal contribuente. Il regime di beneficio è infatti subordinato alla condizione che il contribuente sia attivamente coinvolto in attività di ricerca e sviluppo, che abbiano portato alla creazione dell’intangibile qualificante.

Come detto in precedenza, è possibile beneficiare del regime del Patent Box solo se le attività di R&S sono effettuate direttamente dall’impresa istante o in collaborazione con terzi o con parti correlate.

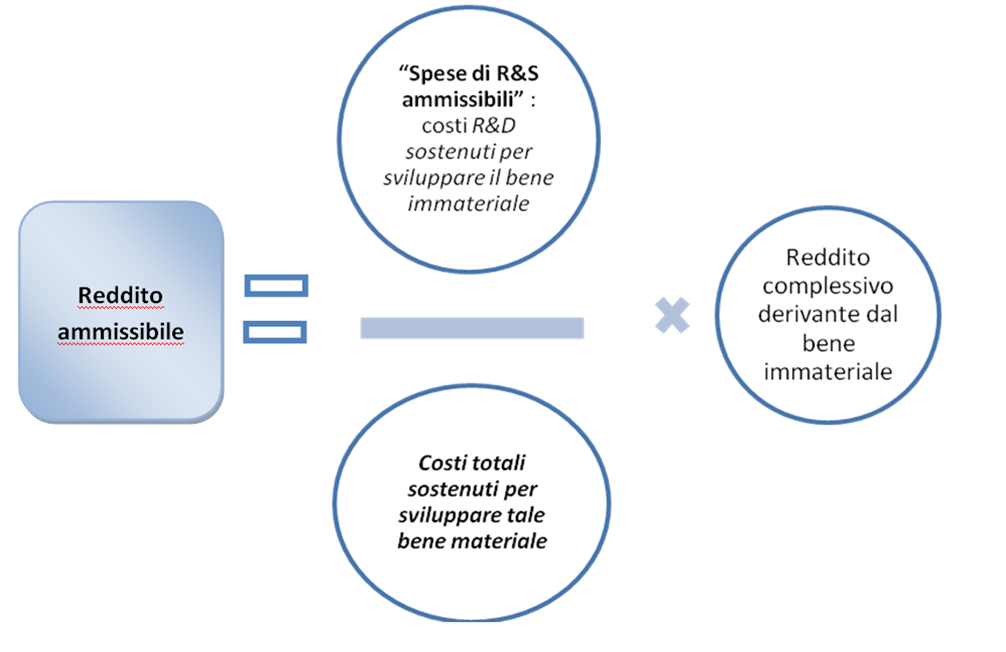

In particolare, il reddito ammissibile viene calcolato moltiplicando il reddito complessivo derivante dal bene immateriale per il rapporto tra “spese ammissibili di ricerca e sviluppo” e “spese totali sostenute per lo sviluppo del bene immateriale”:

I costi da considerare nel numeratore “spese di ricerca e sviluppo ammissibili” sono, in termini generali:

- Costi relativi ad attività di R&S direttamente effettuate dal contribuente,

- Costi relativi ad attività di R&S esternalizzate a soggetti terzi (cioè parti non correlate),

- Costi relativi ad attività di R&S date in outsourcing a entità correlate (cioè entità del gruppo) per la quota costituita dal riaddebito di costi sostenuti da queste ultime nei confronti di soggetti terzi,

- Costi afferenti all’attività di ricerca e sviluppo sostenuti dal contribuente nell’ambito di un accordo di ripartizione dei cosi (CCA) nel limite dei proventi costituiti dal riaddebito ai partecipanti dei costi di sviluppo, mantenimento ed accrescimento.

Nei costi da considerare al denominatore “costi totali sostenuti per lo sviluppo del bene immateriale” sono invece ricompresi tutti i costi sopra indicati come componenti del numeratore con l’aggiunta di due ulteriori tipologie:

- Costi relativi ad attività di R&S date in outsourcing a entità correlate (cioè entità del gruppo);

- Costi relativi all’acquisizione dei diritti di proprietà intellettuale.

Tali ultimi due tipi di costi sono da includere anche nel nominatore (c.d. up-lift) ma solo nel limite del 30% dei costi da considerare nel numeratore sopra indicati (cioe’ sino al 30% delle “spese di ricerca e sviluppo ammissibili”). Pertanto, considerando che questa è l’unica differenza rispetto ai costi da includere nel denominatore, nel caso l’importo di tali ultimi costi sia pari o inferiore al suddetto 30% il rapporto tra nominatore e denominatore sarà pari a 1, con la conseguenza che tutto il reddito potenzialmente agevolabile potrà usufruire della detassazione prevista dalla norma. Diversamente, nel caso l’importo di tali costi sia superiore al suddetto 30% il rapporto di cu sopra risulterà essere inferiore a 1 e quindi solo una parte del reddito agevolabile potrà beneficiare della detassazione.

Nel primo periodo d’imposta di efficacia della nuova disposizione (es. 2015) e per i due successivi (es. 2016 e 2017) i costi da considerare sono quelli sostenuti nel periodo a cui si riferisce la dichiarazione dei redditi e nei tre periodi d’imposta precedenti e sono assunti complessivamente.

Dal terzo periodo d’imposta (es.2018) a quello di efficacia delle disposizioni (es. 2015), i costi da considerare sono quelli sostenuti nei periodi d’imposta in cui tali disposizioni trovano applicazione (es. 2015, 2016, 2017, 2018) e sono assunti per ciascun bene immateriale.

Tale disposizione trova la sua giustificazione nella circostanza che le attività di R&S devono essere finalizzate al mantenimento, alla valorizzazione e allo sviluppo di asset intangibili specifici (salvo che non siano complementari tra di loro nel qual caso vengono considerati come un bene intangibile unico) e nell’assunzione che per beneficiare di tale regime le società dovranno dotarsi a partire dal primo anno di applicabilità della normativa (es. 2015) di un sistema di tracciabilità dei costi di ricerca e sviluppo per ciascun singolo bene intangibile.

Attività immateriali ammissibili

Le tipologie di beni immateriali prese in considerazione per il regime del Patent Box italiano sono molto ampie.

L’opzione ha ad oggetto i redditi derivanti da software protetti dal copyright, brevetti (concessi o in corso di concessione), qualsiasi tipo di marchi (inclusi i marchi puramente commerciali), disegni e modelli in grado di tutela giuridica nonche’ il know-how ed altre informazioni aziendali giuridicamente tutelabili. Per le informazioni aziendali sembra essere richiesta una certificazione da parte di un organismo pubblico individuato con apposito Decreto del Ministero dello Sviluppo Economico.

Ciascun bene immateriale dovrebbe essere considerato separatamente. Se due o più beni immateriali sono collegati da un vincolo di complementarietà tale per cui la finalizzazione di un prodotto o di un processo sia subordinata all’uso congiunto degli stessi, questi possono essere qualificati come un unico bene immateriale per l’applicazione del regime del Patent Box. Saranno a breve emanati regolamenti di attuazione volti a fornire alcuni chiarimenti e rendere il regime pienamente applicabile.

Procedura di Ruling preventivo

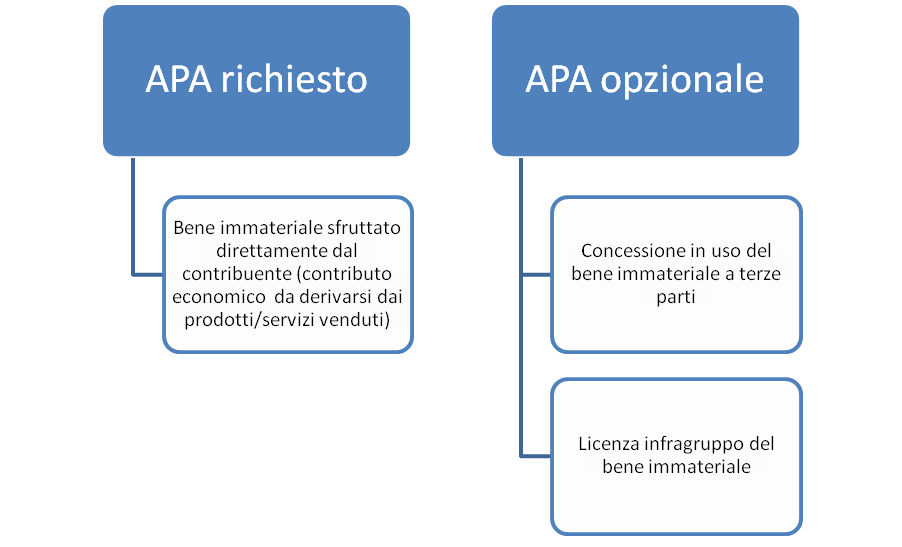

Per determinare il contributo economico di pertinenza del bene immateriale, è specificamente necessario espletare la procedura di Ruling preventivo con l’Agenzia delle Entrate (Ruling di Standard Internazionale, di seguito “APA”, ai sensi dell’articolo 8 del decreto legge n. 269 datato 30 settembre 2003) se lo stesso viene sfruttato direttamente dal contribuente (cioè nel caso in cui il bene immateriale non è concesso in licenza, ma ad esempio il reddito ad esso attribuibile è ricompreso nel prezzo di vendita del prodotto).

La procedura di Ruling non è specificamente richiesta i) in caso di concessione della licenza infragruppo del bene immateriale e ii) in caso di concessione in uso del bene immateriale a terze parti. Tuttavia, il contribuente può chiedere la procedura di Ruling al fine di avere maggiore certezza sull’applicazione del regime del Patent Box.

Tuttavia ai fini della determinazione del contributo economico di pertinenza del bene immateriale nel caso di uso diretto dello stesso le micro, piccole e medie aziende (come definite dalla Raccomandazione della Commissione Europea 2003/361 / CE) possono avvalersi di modalità semplificate per accedere al suddetto Ruling (le modalità verranno determinate da apposito Provvedimento dell’Agenzia delle Entrate). Il contributo dovrà comunque essere determinato sulla base degli standard internazionali rilevati dall’OCSE, con particolare riferimento alle linee guida in materia di prezzi di trasferimento.

Queste società dovrebbero in ogni caso essere in grado di fornire prove alle autorità fiscali sul nesso tra le spese e il reddito relativo.

Plusvalenza Esente

Inoltre, le plusvalenze derivanti dalla cessione dei beni immateriali ammissibili sono al 100% esenti da tassazione, a condizione che almeno il 90% del corrispettivo derivante dalla cessione venga reinvestito dal contribuente per lo sviluppo di altre attività immateriali prima della chiusura del secondo esercizio d’imposta successivo a quello della cessione.

Nel caso di trasferimento a favore di parti correlate la plusvalenza può essere determinata anche attraverso la procedura di Ruling internazionale.

Contattaci per servizi di assistenza specifica sul Patent Box.

I testi e l’elaborazione dei testi, anche se curati con scrupolosa attenzione, non possono comportare specifiche responsabilità per involontari errori e inesattezze. / The contents of this article, even if treated with scrupulous attention, can not involve specific responsibility for inadvertent errors and inaccuracies.

Cosa significa applicare i principi OCSE in tema di Patent Box

Transfer Transfer Pricing Italy è un network di professionisti con esperienza e specializzazione pluridecennale in materia di transfer pricing e ...

PATENT BOX: attenzione alle linee guida OCSE nella valorizzazione

Proroga temporanea per chi ha presentato l’istanza nel periodo da dicembre 2015 a marzo 2016 Limitatamente alle istanze di accordo preventivo ...

Leave a comment